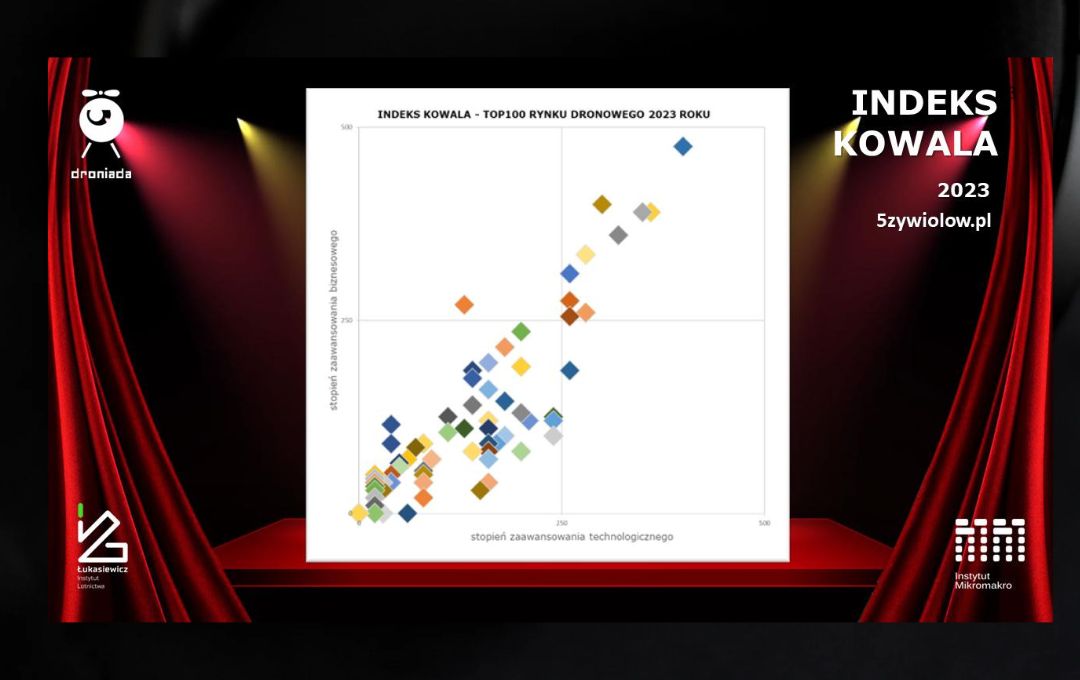

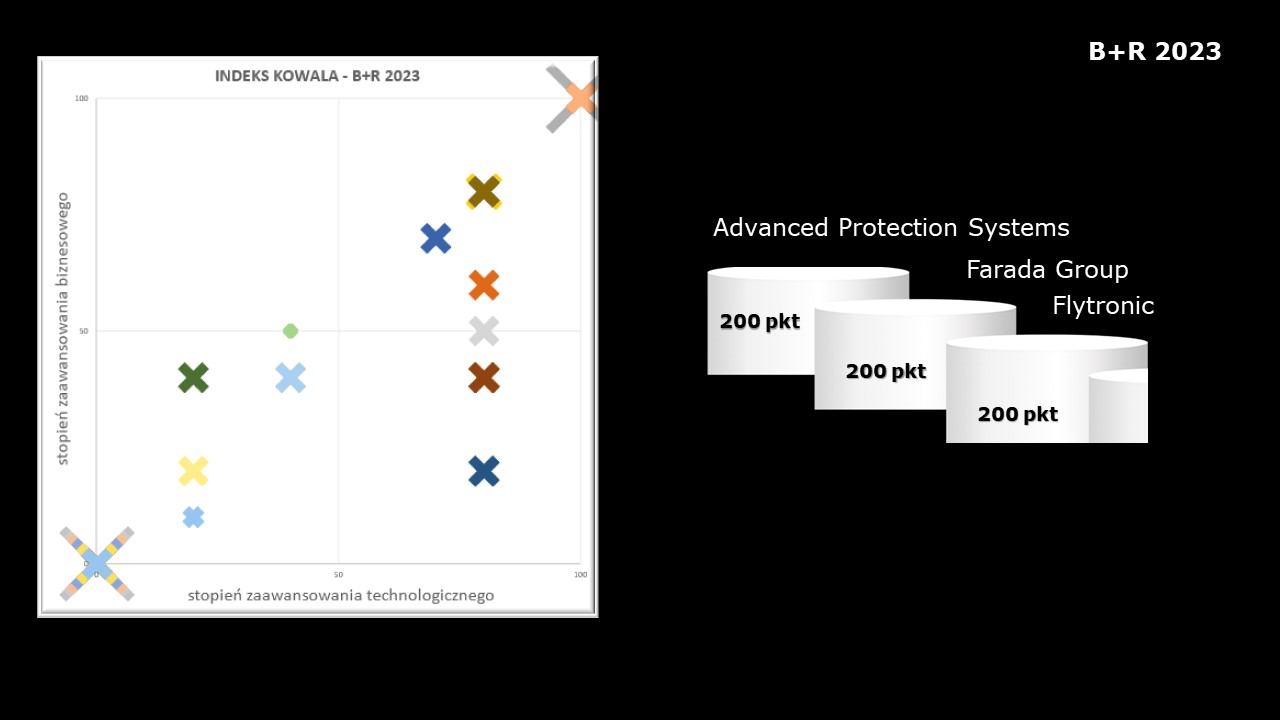

W Indeksie Kowala przenalizowaliśmy 100 firm na tle pozostałych pod kątem ich stopnia zaawansowania technologicznego i biznesowego w kategoriach handel, usługi, produkcja, B+R, usługa vs autonomia (im bardziej usługa jest autonomiczna, tym lepiej). W każdej można było pozyskać po 200 punktów. To pozwoliło ocenić, czy firma należy do grupy liderów, wizjonerów, aspirujących czy do niszy technologiczno-biznesowej. Kluczem są przychody i jawność prowadzenia biznesu (zaawansowanie biznesowe). Kto jest liderem?

Kropla drąży skałę. Nacisk na dane, autonomiczność i sztuczną inteligencję (ang. AI) odróżniają robotykę powietrzną od lotnictwa załogowego – wynika z naszego badania rynku dronowego. Sprawdziliśmy ofertę i wyniki finansowe ponad 100 firm, działających w Polsce, które postawiły na drony jako swój główny produkt i narzędzie do świadczenia usług. Tak powstała baza TOP100. Następnie przeanalizowaliśmy ich stopnie zaawansowania technologicznego i biznesowego w handlu, usługach, produkcji, pracach badawczo-rozwojowych (B+R) oraz autonomii oferowanej usługi. To Indeks Kowala (model Kosieliński – Waligóra) powstały z inspiracji dr. Sławomira Strzykowskiego, przewodniczącego Rady Programowej Fundacji Instytut Mikromakro w roku 2022, prezesa spółki Under Ant oraz pod egidą Sieci Badawczej Łukasiewicz – Instytut Lotnictwa.

Wiemy zatem, kto jest liderem w poszczególnych kategoriach. Znamy liderów w klasyfikacji generalnej. Przyjrzyjmy się metodyce i wynikom.

Stopień zaawansowania technologicznego (SZTECH)

Poziomy SZTECH określają generalnie, jak firma ze swoimi produktami i usługami albo projektami B+R wygląda na tle rynku.

- 1-2 produkty, usługi, procesy in statu nascendi;

- 3-6 produkty o niskim stopniu zaawansowania technologicznego bez specjalistycznej wiedzy i zastosowania narzędzi IT;

- 7-8 produkty/usługi które wybijają się na rynku, lecz wciąż jest do pole do rozwoju;

- 9 rozwiązania, które są nasycone specjalistyczną wiedzą i technologią, że zdecydowanie wybijają się z rynkowej przeciętności i mogą konkurować na rynkach światowych.

Punktacja

- sztech 1: 0 pkt; sztech 2: 10 pkt; sztech 3: 20 pkt; sztech 4: 40 pkt; sztech 5: 50 pkt; sztech 6: 60 pkt; sztech 7: 70 pkt; sztech 8: 80 pkt; sztech 9: 100 pkt

Stopień zaawansowania biznesowego (SZBIZ)

Tutaj oceniamy jak jest prowadzony biznes, czy przynosi przychody i zyski oraz czy firma ujawnia je publicznie. W przypadku jednoosobowej działalności gospodarczej doceniamy, że przedsiębiorca podzielił się z nami swoimi wynikami finansowymi.

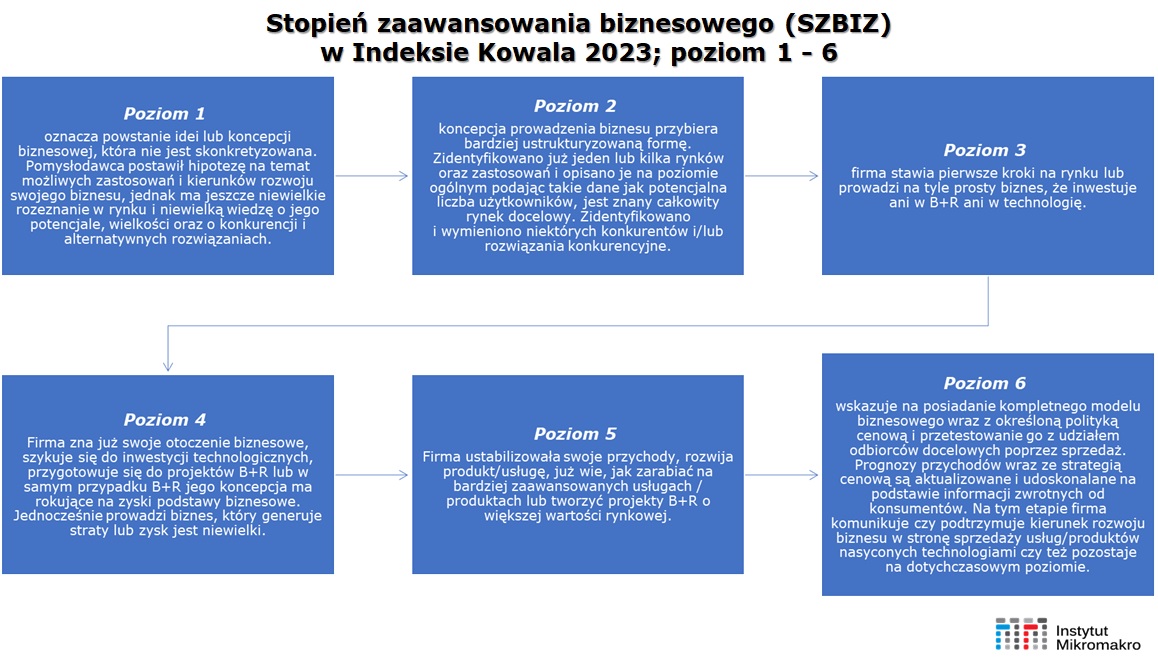

Podobnie jak SZTECH poziomy zaawansowania biznesowego obejmują dziewięciostopniową skalę, w której:

Poziom 1 oznacza powstanie idei lub koncepcji biznesowej, która nie jest skonkretyzowana. Pomysłodawca postawił hipotezę na temat możliwych zastosowań i kierunków rozwoju swojego biznesu, jednak ma jeszcze niewielkie rozeznanie w rynku i niewielką wiedzę o jego potencjale, wielkości oraz o konkurencji i alternatywnych rozwiązaniach.

Poziom 2 koncepcja prowadzenia biznesu przybiera bardziej ustrukturyzowaną formę. Zidentyfikowano już jeden lub kilka rynków oraz zastosowań i opisano je na poziomie ogólnym podając takie dane jak potencjalna liczba użytkowników, jest znany całkowity rynek docelowy. Zidentyfikowano i wymieniono niektórych konkurentów i/lub rozwiązania konkurencyjne.

Poziom 3 firma stawia pierwsze kroki na rynku lub prowadzi na tyle prosty biznes, że inwestuje ani w B+R ani w technologię.

Poziom 4 Firma zna już swoje otoczenie biznesowe, szykuje się do inwestycji technologicznych, przygotowuje się do projektów B+R lub w samym przypadku B+R jego koncepcja ma rokujące na zyski podstawy biznesowe. Jednocześnie prowadzi biznes, który generuje straty lub zysk jest niewielki.

Poziom 5 Firma ustabilizowała swoje przychody, rozwija produkt/usługę, już wie, jak zarabiać na bardziej zaawansowanych usługach / produktach lub tworzyć projekty B+R o większej wartości rynkowej.

Poziom 6 wskazuje na posiadanie kompletnego modelu biznesowego wraz z określoną polityką cenową i przetestowanie go z udziałem odbiorców docelowych poprzez sprzedaż. Prognozy przychodów wraz ze strategią cenową są aktualizowane i udoskonalane na podstawie informacji zwrotnych od konsumentów. Na tym etapie firma komunikuje czy podtrzymuje kierunek rozwoju biznesu w stronę sprzedaży usług/produktów nasyconych technologiami czy też pozostaje na dotychczasowym poziomie.

Poziom 7 Firma wykazuje znaczne zainteresowanie odbiorców proponowanym produktem/usługą, co przekłada się na przychody. Prognozy przychodów w stosunku do kosztów są atrakcyjne i świadczą o słuszności kierunku rozwoju w stronę złożonych usług/produktów technologicznych.

Poziom 8 Firma rośnie rok do roku, jej usługi/produkty dowiodły swojego zaawansowania technologicznego, co przekłada się na przychody, model biznesowy jest zasadny i opłacalny oraz że można go skalować (potencjalnie globalnie), a kanały sprzedaży i łańcuchy dostaw są w pełni sprawne. Model biznesowy jest już ustalony, ale nadal stale udoskonalany w celu poszukiwania nowych możliwości uzyskania dodatkowych przychodów.

Poziom 9 – ostatni poziom SZBIZ oznacza, że model biznesowy pozwala na osiąganie rosnących i powtarzalnych przychodów. Rozwój firmy następuje poprzez zdobywanie nowych rynków, nowych obszarów geograficznych, nowych segmentów itp. Firma osiągnęła stabilną pozycję i rentowność.

Punktacja

szbiz 1: 0 pkt; szbiz 2: 10 pkt; szbiz 3: 20 pkt; szbiz 4: 40 pkt; szbiz 5: 50 pkt; szbiz 6: 60 pkt; szbiz 7: 70 pkt; szbiz 8: 80 pkt; szbiz 9: 100 pkt

Handel

W tej kategorii są dystrybutorzy, resellerzy i integratorzy bezzałogowców, części zamiennych i oprogramowania. Zwróćmy szczególną uwagę na pojęcie „integrator”. Nazywamy tak przedsiębiorcę, który najpierw bada potrzeby klienta, następnie proponuje zaś rozwiązanie, w tym wskazuje mu produkt zgodnie z jego możliwościami finansowymi i potrzebami. A gdy klient zdecyduje się na zakup albo bezpośrednio albo w formie zamówienia publicznego, to integrator zadba o wdrożenie, poczynając od szkolenia pracowników aż po integrację z systemami zarządzania przedsiębiorstwem klasy ERP czy też z systemami informacji przestrzennej (GIS).

Według tych kryteriów czołowymi integratorami na rynku są spółki TPI (74,76 mln zł przychodu za 2021 r. à źródło – Krajowy Rejestr Sądowy ), Dilectro (38 mln zł za 2022 r. à predykcja spółki), NaviGate (30 mln zł za 2022 r. à predykcja spółki) oraz AeroMind (15 mln zł za 2022 r. à predykcja spółki). Do tego grona dołącza sklep internetowy Megadron.pl (Sky scaff Dawid Łysik), który coraz częściej występuje na rynku jako integrator. Jego przychody wynoszą 15 mln zł za 2022 r. (predykcja firmy).

Natomiast nr 1 wśród dystrybutorów jest Innpro Robert Błędowski sp. z o.o., generalny dystrybutor DJI na Polskę, które przychody z tego tytułu szacujemy na ok. 60 mln złotych. Notabene ta rybnicka firma handluje ponad 100 różnymi produktami od powerbanków EcoFlow poprzez odkurzacze aż do dronów i wciąż zwiększa swój asortyment.

W Indeksie Kowala, dodawszy dodatkowe kryteria, kolejność na podium wygląda trochę inaczej: trzecie miejsce zajęło Dilectro, drugie miejsce NaviGate, zaś pierwsze TPI sp. z o.o.

Usługi

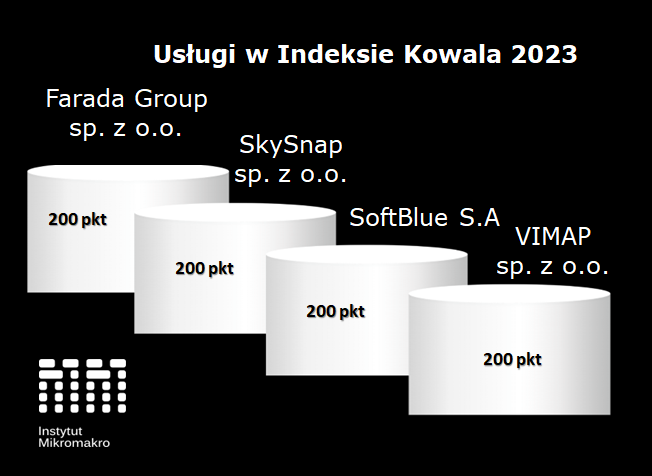

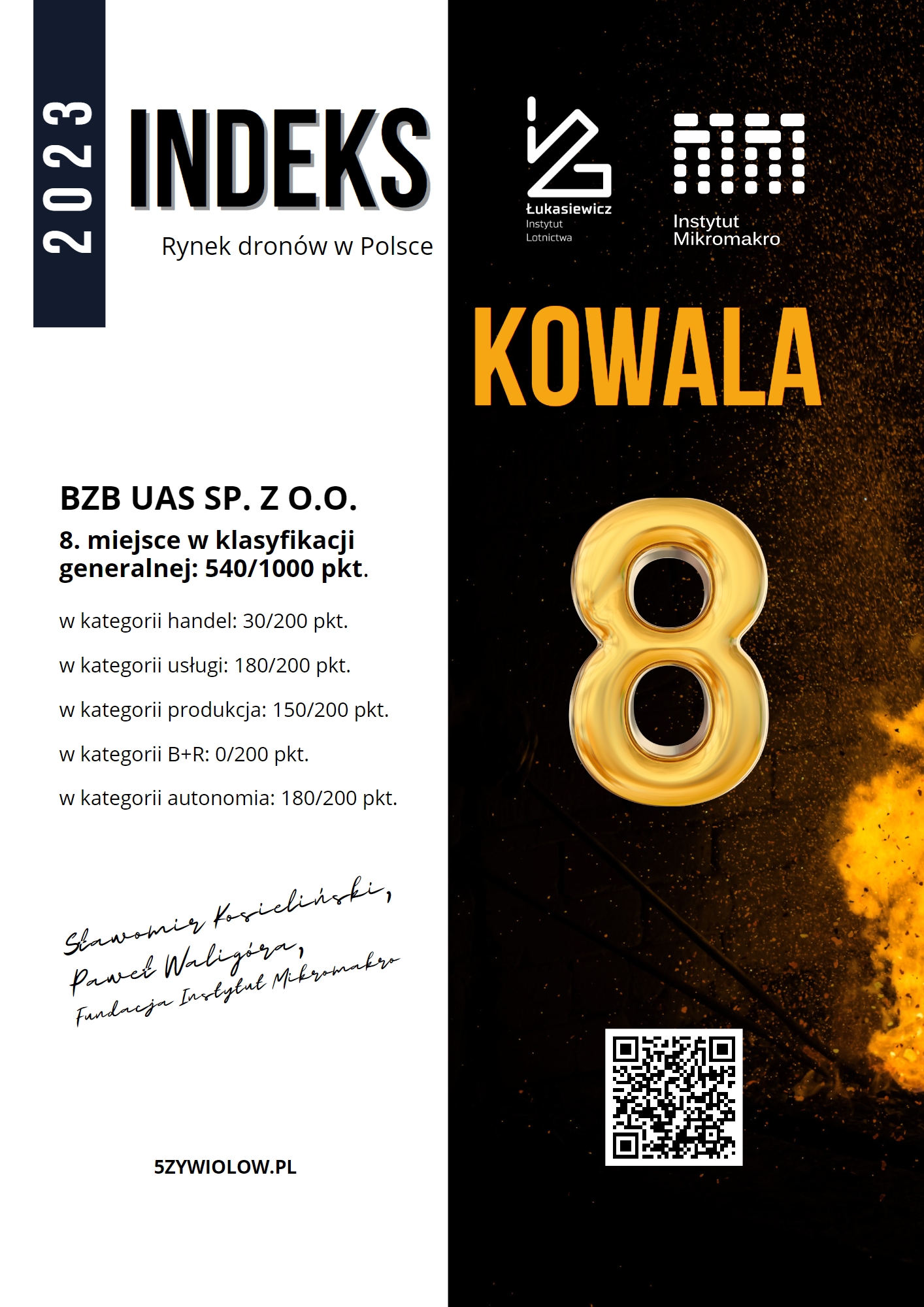

To najbardziej liczna grupa firm w naszym rankingu. Obejmuje 46 przedsiębiorstw świadczących głównie usługi szkoleniowe (13), geoinformacyjne (10) i programistyczne (7). Liderem nr 1 jest bezsprzecznie Farada Group, w tym jej spółka zależna LabAir – operatora transportu medycznego. W gronie liderów wysoko znajdują się też spółka Dronpol z Tomkov Group (geoinformacja), SkySnap sp. z o.o. (geoinformacja), SoftBlue S.A. (oprogramowanie), VIMAP sp. z o.o. (geoinformacja), BZB UAS sp. z o.o. (geoinformacja) i IWING sp. z o.o. (geoinformacja).

W poprzednich naszych raportach wybijała się działalność firm szkoleniowych. Obecnie z racji na zmiany w prawie lotniczym, większości pilotom dronów wystarczają podstawowe uprawnienia w kategorii A1/A3, przyznawane po darmowym egzaminie online przez Urząd Lotnictwa Cywilnego (ULC). Wpływa to na mniejszą liczbę chętnych na szkolenia wyższego rzędu w kategorii szczególnej zgodnie z krajowymi scenariuszami standardowymi (NSTS).

Coraz częściej się zdarza, że na specjalistyczne szkolenia w zakresie teledetekcji czy też obsługi oprogramowania analitycznego oferowane przez NaviGate, Dron.edu.pl, Dilectro czy Airborn zgłaszają się pracownicy różnych firm lub instytucji publicznych, którzy nie mają uprawnień NSTS. Wówczas ośrodki szkoleniowe proponują wspólny pakiet. Aczkolwiek rosnąca automatyzacja spowoduje rozdzielenie funkcji pilota (technika) drona od analityka danych pozyskiwanych z bezzałogowców. Ci drudzy nie muszą przechodzić żadnych szkoleń z pilotowania. Dla nich liczą się dane i metody ich analizy.

Po dodaniu kryteriów Indeksu Kowala okazuje się, że cztery firmy zyskały maksymalną liczbę punktów SZTECH i SZBIZ, czyli łącznie 200 punktów. To w kolejności alfabetycznej Farada Group sp. z o.o., SkySnap sp. z o.o., SoftBlue S.A. oraz VIMAP sp. z o.o.

Produkcja

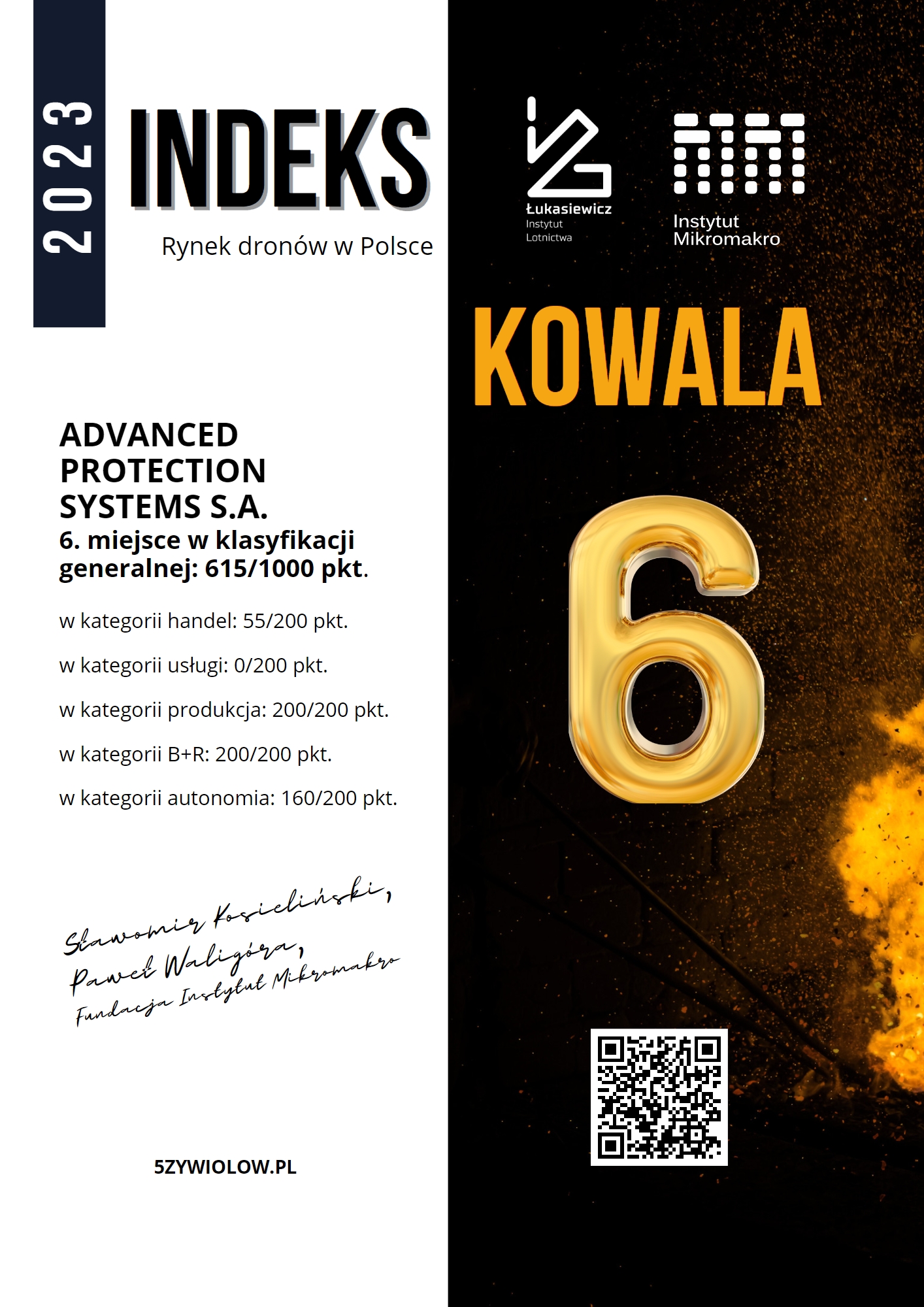

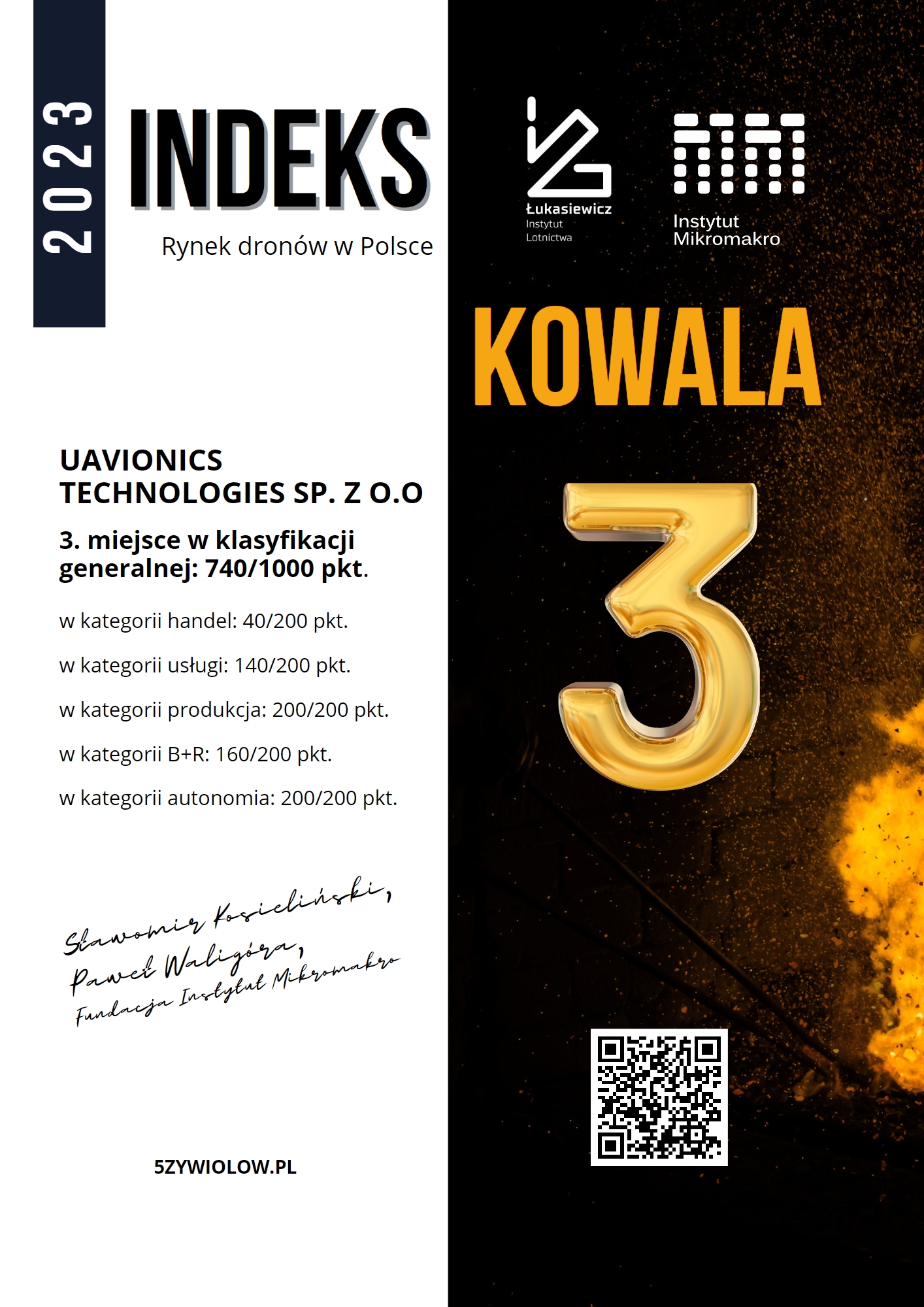

W Indeksie Kowala przeanalizowaliśmy 28 firm, których dominującą działalnością jest produkcja własnych dronów, elektroniki i systemów antydronowych. Wymieńmy alfabetycznie liderów: Advanced Protection Systems S.A. (systemy antydronowe), Aerobits sp. z o.o. (elektronika jak transpondery), Farada Group sp. z o.o. (płatowce), Flytronic S. A. (wojskowe drony obserwacyjne, amunicja krążąca), SoftBlue S.A. (wielowirnikowce do badania smogu), uAvionics Technologies sp. z o.o (płatowce i wielowirnikowce) i Under Ant sp. z o.o. Sp. k. (płatowce i wielowirnikowce).

Każda z nich jest godna oddzielnego opracowania. Wyróżnia je, że większość działa aktywnie na rynkach międzynarodowych. Eksport jest dla nich podstawą biznesu. W przypadku Under Ant Polska jest zapleczem konstrukcyjnym i produkcyjnym dla angielskiej spółki jej właściciela Sławomira Strzykowskiego – Anteya Ltd. Natomiast uAvionics, chociaż nie unika startów w przetargach publicznych, to gros przychodów generują mu kontrakty zagraniczne.

I znowu wojna w Ukrainie jest czynnikiem zmiany – wiemy, że to okrutnie zabrzmi – lecz bardzo korzystnym dla polskich producentów. Wreszcie Ministerstwo Obrony Narodowej uznało, że czas przestać ignorować Grupę WB (w tym Flytronic), czego dowodem są rosnące zamówienia na produkowane przezeń bezzałogowce i amunicję krążącą (więcej w artykule Karola Juszczyka „Wojsko). Nieprzyjemne zaś doświadczenia ukraińskich żołnierzy z chińskim DJI, które stara się blokować misje wojenne i przypuszczenia, że koncern przejmuje dane z frontu „tylnymi drzwiami” powodują, iż pojawia się miejsce na rodzime konstrukcje w służbach i ochronie infrastruktury krytycznej.

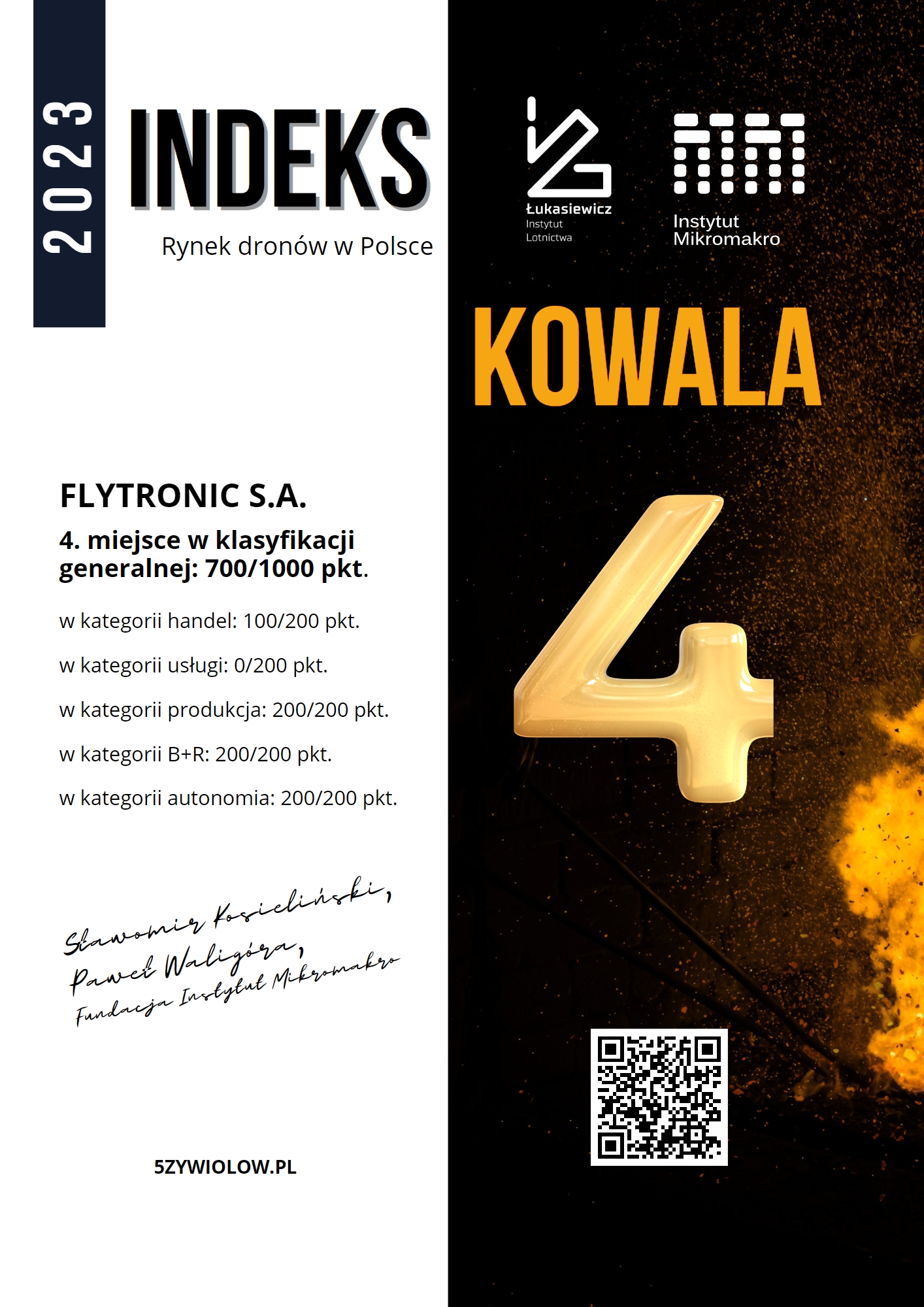

Niemniej kryteria Indeksu Kowala spowodowały, że aż siedem firm uzyskało maksymalną liczbę punktów SZTECH i SZBIZ. To Advanced Protection Systems S.A., Aerobits sp. z o.o., Farada Group sp. z o.o., Flytronic S.A., SoftBlue S.A. (wielowirnikowce do badania smogu), uAvionics Technologies sp. z o.o i Under Ant sp. z o.o. Sp.k.

B+R

16 firm koncentruje swoją działalność na pracach badawczo-rozwojowych w zakresie robotyki powietrznej. Są takie, które zadawala prowadzenie prac B+R z pieniędzy publicznych i takie, które myślą o komercjalizacji i skalowaniu swojego rozwiązania. Skupmy się na tych drugich. Oto przykłady.

Warszawska spółka Cloudless pracuje nad dronem stratosferycznym (pułap od 10 do 25 km), który będzie potrafił robić zdjęcia fotogrametryczne z dokładnością do 10 cm. Na razie chwalą się testami płatowca, który dostarcza 30 cm zobrazowania.

Spółka REAKTO to krakowski startup technologiczny rozwijający system szybkiego reagowania dronami – infrastrukturę i usługę, która zapewni trzyminutowy czas reakcji na wezwanie alarmowe. Drony i stacje dokujące rozmieszczone w przestrzeni publicznej umożliwią realizację misji “na żądanie” do obiektów objętych ochroną niemal natychmiast po otrzymaniu zgłoszenia alarmowego. Rozwiązanie ma zapewnić wyższy standard ochrony dla spółek z branży security i ich Klientów, a także ograniczyć koszty. Spółka jest już po testach z partnerami branżowymi i przygotowuje się właśnie do realizacji kolejnych etapów pilotażu w pierwszym kwartale 2023 roku. Reakto otrzymała niedawno zezwolenie na wykonywanie lotów w kategorii szczególnej, które uprawnia ją do realizacji operacji zdalnych.

Tomkov sp. o.o. (Tomkov Group) pracuje nad rojem 49 bezzałogowców do monitorowania czystości powietrza. Maszyny będą się automatycznie poruszać nad wybranym obszarem i badać jakość powietrza. Zwiększa to wielokrotnie szansę na wykrycie spalania w piecach niedozwolonych rzeczy. Jednocześnie rój można zastosować w zadaniach z pozyskiwania danych, dokumentacji, monitorowania, komunikacji lub interwencji kryzysowej (np. misje search&rescue).

Mimo to w Indeksie Kowala największe korzyści z projektów B+R w swoim biznesie odnotowały Advanced Protection Systems S.A., Farada Group sp. z o.o., Flytronic S.A.. uzyskawszy maksymalną liczbę punktów.

Autonomia vs. usługa

Tutaj ocenialiśmy jak oferowana usługa jest świadczona: czy w pełni autonomicznie czy też wymaga interwencji człowieka. Bywają oczywiście sytuacje, że prawo nie pozwala na lot prawdziwie autonomiczny, ale sprzęt/usługa jest na to gotowa i w pewnych momentach lot automatyczny przechodzi w lot autonomiczny – to algorytmy latającego robota przejmują kontrolę nad misją.

W naszej ocenie firmami, które najlepiej wykorzystują autonomię, są Farada Group sp. z o.o., Flytronic S.A., uAvionics Technologies sp. z o.o i Under Ant sp. z o.o. Sp.k.

TOP10 Indeksu Kowala 2023

TOP10 Indeksu Kowala 2023

Po zsumowaniu wyników firm w poszczególnych obszarach TOP10 tworzą:

- Farada Group sp. z o.o. 875/1000 pkt

- SoftBlue S.A. 750/1000 pkt

- uAvionics Technologies sp. z o.o. 740/1000 pkt

- Flytronic S.A. 700/1000 pkt

- Creotech Instruments S.A 680/1000 pkt

- Advanced Protection Systems S.A. 615/100 pkt

- EUROTECH sp. z o.o. 570/1000 pkt

- BZB UAS sp. z o.o. 540/1000 pkt

- SkySnap sp. z o.o. 535/1000 pkt

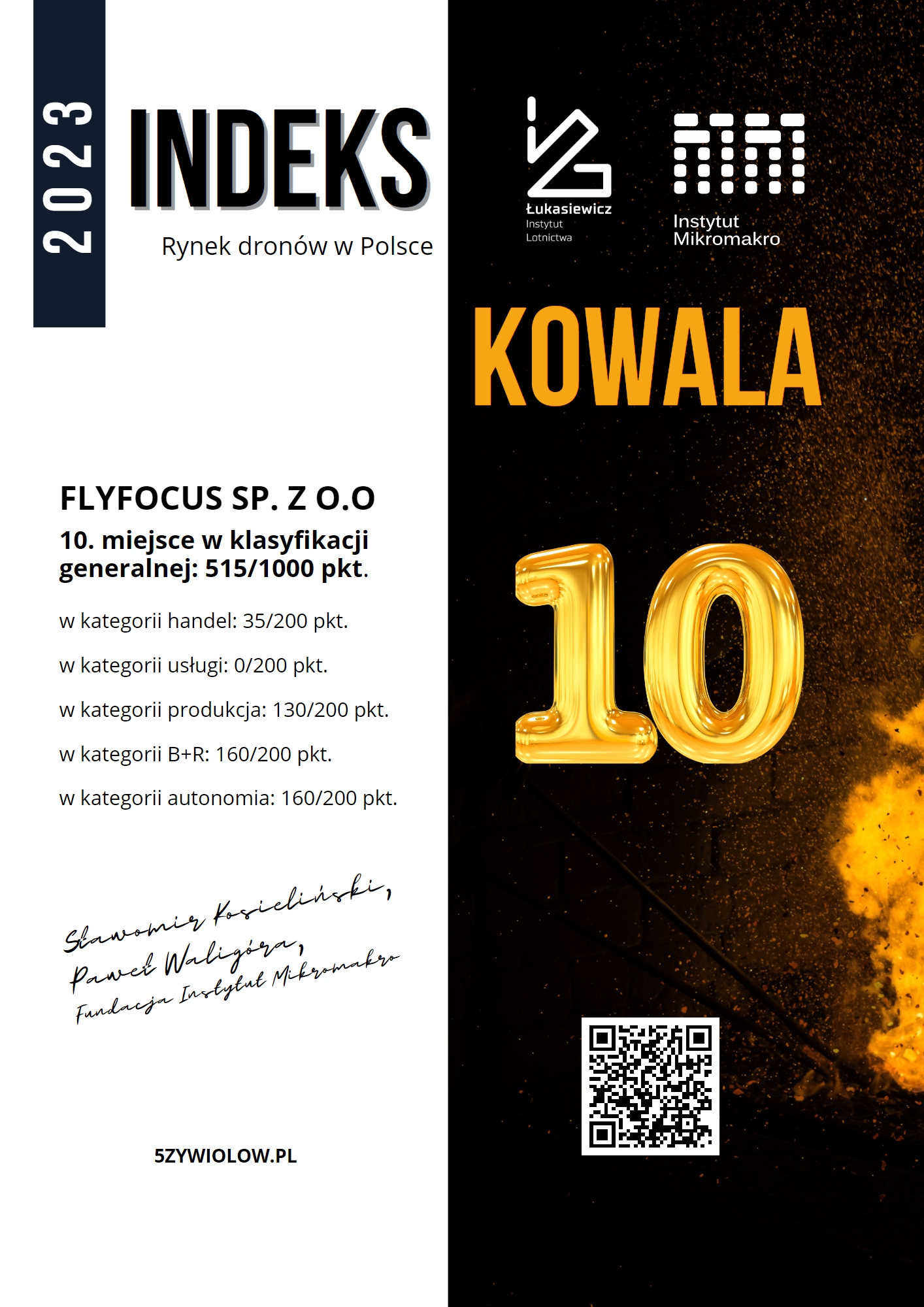

- Flyfocus Sp. z o.o. 515/1000 pkt

Gratulujemy! Ufamy, że za rok jeszcze więcej firmy wyjdzie z „Doliny Śmierci” i dołączy do liderów rynku. A zatem zapraszamy do współpracy.

Zmiany, jakie zachodzą na rynkach wertykalnych dają nadzieję, że robotyka powietrzna upowszechni się i przestanie być ciekawostką traktowaną zamiennie z niedopowiedzianym zagrożeniem. , Opisaliśmy to w raporcie „Burza. Rynek dronów w Polsce. Raport Fundacji Instytut Mikromakro i Łukasiewicz – Instytut Lotnictwa. Edycja 2023”.

Pokrótce, drony wymagają zmiany procesów zarządzania – jest szansa na dostęp do danych w czasie rzeczywistym, o ile organizacja na to pozwoli. Nie ma nic gorszego niż zalew danymi, z których nikt nie umie skorzystać.

Koniecznie musi się zwiększyć autonomia oferowanych usług. Użytkowników nie interesuje, że pilot drona będzie gotowy do misji za kilkanaście minut. Chcą nacisnąć guzik i wysłać na zwiady rój dronów. Latające roboty mają obserwować teren, czasami coś przewieźć, a nawet podać tonącemu bojkę holowniczą i dociągnąć do brzegu, co proponuje gdyński Pelixar S.A.

Za tym idą inwestycje w AI. Od lat potencjalni klienci z branży energetycznej powtarzają, że oni nie chcą petryliardów danych, ani terabajtów czy nawet kilobajtów. Chcą po prostu wiedzieć, czy wykryto zmianę czy też nie. W tym AI jest niezastąpiona.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}